「ペイトナーは怪しい」という検索結果を見て、不安に感じていませんか?

本記事では、資金繰りのプロである私がペイトナーの仕組みや安全性を客観的に検証し、利用者の評判や注意点を分かりやすく解説します。

-1.png)

監修・執筆者:加藤ユウ(資金繰りナビ運営者)

・25年以上にわたり企業の資金繰り支援に従事

・融資交渉・キャッシュフロー改善を現場で推進

・ファイナンシャルプランナー(AFP)

資金繰り管理、融資交渉、業務効率化プロジェクトなどを歴任。

ファイナンシャルプランナー資格を保有し、法人・個人双方の資金戦略に精通。

現場で培った実務知識をもとに、正確で中立的な「資金繰り・ファクタリング」の情報をわかりやすく発信しています。

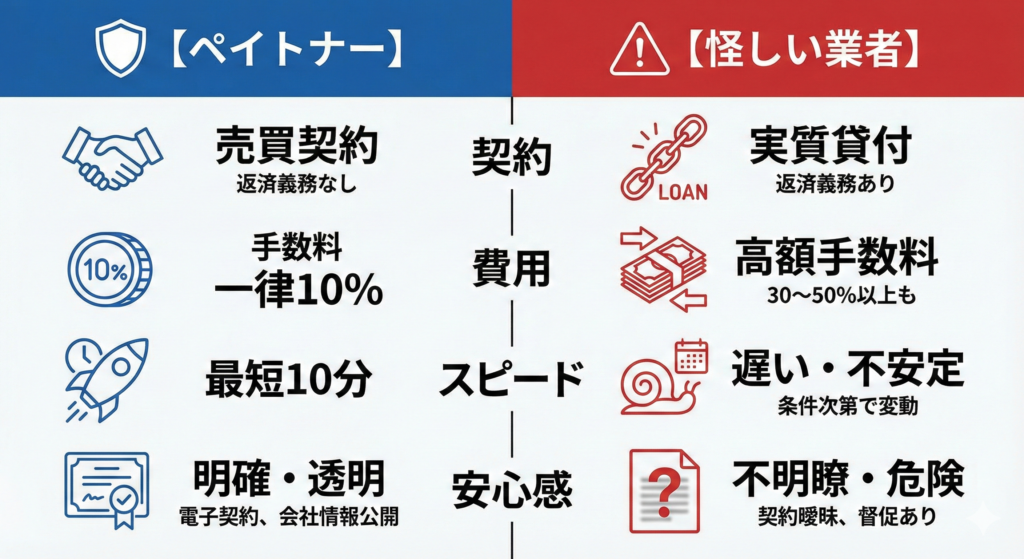

結論から言えば、ペイトナーは怪しいサービスではありません。ただし「手数料が一律10%」「少額特化」などの特徴があり、人によってはデメリットに感じられる部分もあります。

本記事では「なぜ怪しいと言われるのか」「口コミから見える実態」「専門家目線で見た強みと注意点」を順番に解説します。

他社サービスとの比較も交えながら、安心して利用できるかどうか判断する材料にしていただければと思います。

なぜペイトナーは「怪しい」と言われるのか

ペイトナーはフリーランスや小規模事業者を中心に利用されており、そのスピード感と手軽さから人気を集めています。しかし同時に、「怪しいのでは?」と不安に感じる声が一定数あることも事実です。

まず多くの人が戸惑うのは、その入金スピードです。「最短10分入金」という業界でも突出した早さは、一見すると裏側の仕組みが見えにくく、まるで“審査らしい審査をしていないのではないか”と誤解されることがあります。実際には、ペイトナーは請求書の真正性確認をAIで効率化しており、扱う金額が比較的少額であることも、迅速な入金を可能にしている理由のひとつです。

また、手数料が一律10%である点も「怪しい」という印象につながっています。多くのファクタリング会社が2〜20%の幅を持たせているため、固定10%という数字が高く見え、損をするのではないかと不安に感じてしまうわけです。しかし、10万円〜50万円といった少額の請求書を取り扱う場合、手数料はそもそも高くなりがちであり、ペイトナーの水準が特別に割高というわけではありません。

さらに、やり取りの多くがLINE上で行われることも、不安を感じる要因となっています。「LINEだけで本当に大丈夫なのか」「重要な取引なのに軽く見える」という声があるのは事実です。しかし、LINEはあくまで連絡手段であり、最終的な契約は正式な電子契約書を用いて行われます。ペイトナーのユーザー層である個人事業主がスマートフォンから利用しやすいよう、手続きの負担を減らしているに過ぎません。

これらの点から、ペイトナーは「怪しい」というよりも、そのサービス特性が“従来のファクタリングのイメージと大きく異なる”ため、初めて利用する人が戸惑ってしまうだけだと言えます。仕組み自体は法的にも問題なく、むしろ小規模事業者向けに最適化されたサービスモデルだと言えるでしょう。

本当に怪しいファクタリング業者とは?

近年はファクタリングという言葉が広く知られるようになりましたが、その一方で「怪しい業者」「悪質業者」と呼ばれる存在も紛れ込んでいます。特に、正式な契約手順を踏まずに高額な手数料を要求したり、貸金業に近い実態を隠して営業しているケースが後を絶ちません。

まず理解しておきたいのは、ファクタリングには本来「売掛債権の売買」という明確な法的枠組みがあるということです。つまり、売掛金を買い取ってもらう代わりに手数料を支払う取引であり、借金でも返済義務でもありません。しかし、悪質業者はこの“売買契約”を装いながら、実際には資金を貸し付け、その返済を強制するようなスキームを採用していることがあります。

たとえば、契約書が曖昧で「支援契約」「コンサル契約」など実態の分からない名称になっていたり、手数料が30〜50%以上にもなるような過剰な負担を課す業者は非常に危険です。中には、売掛先に無断で連絡を入れたり、督促に近い強い言葉で返済を迫るようなケースも報告されています。

また、ウェブサイトで所在地が不明確であったり、代表者名が書かれていない、連絡手段が携帯番号のみといった業者も注意が必要です。こうした業者は問題が発生するとすぐに連絡が取れなくなることもあり、利用者が泣き寝入りするケースもあります。

このように、本当に怪しいファクタリング業者は「契約内容の不透明さ」「過剰な手数料」「事実上の貸付行為」「身元情報の不明確さ」など、いくつもの危険な特徴を持っています。これらはペイトナーのような正規サービスの特徴とは根本的に異なるため、両者を見分ける視点を持っておくことが大切です。

ペイトナーが“怪しい業者”と根本的に違うのは、

「売掛金の売買契約」であり「返済義務がない」という点です。

一方、違法業者は契約書こそファクタリングを装っていますが、

実態は貸付であり返済義務を負わせる形になっています。

この仕組みそのものが法律上の問題となるケースが多く、

大きなトラブルの元になっています。

ペイトナーの会社情報と運営体制

ペイトナーはフリーランスや中小企業向けに資金調達サービスを提供しているフィンテック企業です。比較的若い会社ですが、複数回の資金調達を行っており、ユーザー数も増加傾向にある成長企業といえます。

- 会社名:ペイトナー株式会社

- 設立:2019年2月4日

- 代表者:阪井 優(代表取締役)

- 本社所在地:東京都港区虎ノ門5-9-1 麻布台ヒルズガーデンプラザB 5F

- 資本金:約8億7,446万1,200円(資本準備金含む)

- 事業内容:BtoB決済サービス、与信モデルの企画・開発・運営

- 累計申込件数:5万件超(公式発表)

これらの情報からもわかるように、ペイトナーはスタートアップながら金融機関や投資家からの支援を受けつつ、着実にサービスを拡大しています。信頼性の点で大きな不安はなく、むしろ今後の成長が期待されるプレイヤーといえるでしょう。

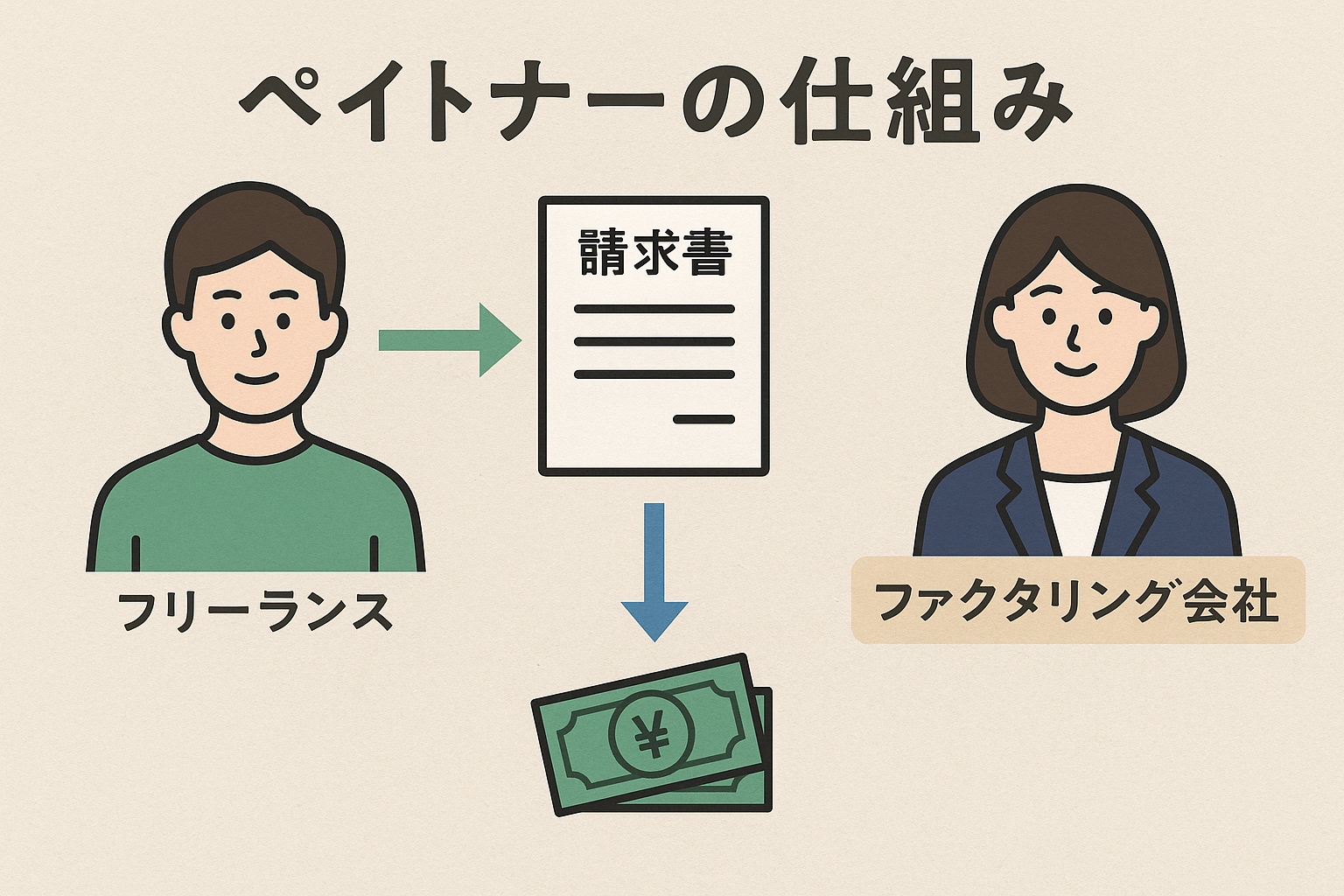

ペイトナーの仕組みと利用の流れ

ペイトナーの仕組みは、いわゆる「2社間ファクタリング」に分類されます。利用者(フリーランス・個人事業主)とペイトナーの間だけで契約が成立し、取引先に通知がいかないため、関係性を損なわずに資金を早期化できる点が特徴です。

- 利用者が請求書と本人確認書類をオンラインでアップロード

- AIを活用した審査で取引先や請求書の内容を確認

- 審査に通過すると、手数料(一律10%)を差し引いた金額が入金

- 請求先から入金があった際に、その回収をペイトナーが行う

手続きはすべてオンラインで完結し、最短10分で入金可能とされています。借入ではなく「売掛金の前倒し回収」という形式であるため、信用情報に傷がつかないのも大きなメリットです。ただし、上限金額は小口に限定されやすく、継続利用や実績を積むことで枠が広がる仕組みです。

ペイトナーの口コミ・評判(実例付き)

良い口コミ

「審査結果と入金完了の通知が同時に届き、待ち時間がほぼありませんでした。請求書もオンラインでアップロードできて、電話ヒアリングがなくて楽でした。」 — South Agency 口コミより

専門家コメント: この口コミは特に“スピードと手軽さ”を高評価しています。実際、スピードを強みにしているサービスほどこの点でのネガ評価が少ない傾向があります。ただし、すべての申込で“即時入金”になる保証ではないことは念頭に置くべきです。

「先日初回利用しました。本人確認書類+請求書だけで申請して、合計1時間かからず審査が完了しました。」 — ノマド家 アンケートより

専門家コメント: 書類が少なくて済む点を評価する声も一定数あります。とはいえ、追加資料の提出を求められることもあるため、“書類不要”を過信せず、最低限の準備はしておいた方が良いでしょう。

ネガティブな口コミ

「初回利用の上限額が30万円で、請求書全額を現金化できず残念でした。」 — Access Ticket 口コミより

専門家コメント: 初回利用者に対して「上限額制限」があるという口コミは要注意です。特に大口案件を想定しているなら、初めからこの制限を把握しておくべきです。

「メールの返信が来ない。審査の通知予定日を過ぎても連絡がなく、不信感を持ちました。」 — Nomadoya アンケートより

専門家コメント: このような「対応遅延」系の口コミは、システム混雑や人的リソースの制約が原因となるケースもあります。対応品質にばらつきがある可能性を念頭に置いておくべきです。

口コミから見る総合評価

口コミを読む限り、ペイトナーには「スピーディな入金」「手軽さ」「書類が少ない」といった点が強みとして評価されています。

一方で、「上限額が低い」「審査に通らないケースがある」といった不満も見られます。また、通常は入金が非常に早い一方で、混雑時やケースによっては対応が遅れることもあるため、その点は念頭に置いておくと安心です。これらを踏まえると、ペイトナーは “急ぎの少額資金調達” に適した選択肢といえるでしょう。

口コミや評判を総合すると、ペイトナーは「急ぎの少額資金調達」には非常に便利で安全性も確保されている一方、資金ニーズが大きいフリーランスや法人には物足りなさが残るサービスといえるでしょう。

一般的な目安としては、数万円〜50万円程度までの少額資金調達ならペイトナー、100万円以上の大口案件ならビートレーディングのような実績豊富なファクタリング会社が適しています。

大口の資金調達を検討している場合は、ビートレーディングをチェックするのがおすすめです。

独自診断:ペイトナーの総合評価 ★★★★☆ (4.0/5.0)

口コミだけでなく、サービス内容や利便性、コスト、安心感など複数の観点からペイトナーを診断しました。

サービス内容

最短10分の入金スピードは業界トップクラス。ただし利用上限は50万円程度と小口に限られます。 評価:★4.0/5.0

利便性

すべてオンライン完結で、書類も最小限。フリーランスでも使いやすい環境が整っています。 評価:★4.3/5.0

安心感

スタートアップ企業の運営で、金融庁登録は不要ながら合法的に提供。口コミでは「速い」と評価されつつ、混雑時の対応遅延や審査のばらつきに触れる声もあります。 評価:★3.8/5.0

コスト(手数料)

手数料は一律10%と明快ですが、実質的な「金利感覚」で考えると割高。小額利用ではコスト負担が気になる場面もあるため、相見積りで他社比較が望ましいです。 評価:★3.7/5.0

総合スコア

(スピードと手軽さは業界随一。コストや上限額は割り切りが必要)

ペイトナーは「急ぎで少額を現金化したい」場合に強みを発揮しますが、コストや上限額に不安を感じるなら他社比較が必須です。 詳しい比較はこちらをご覧ください。

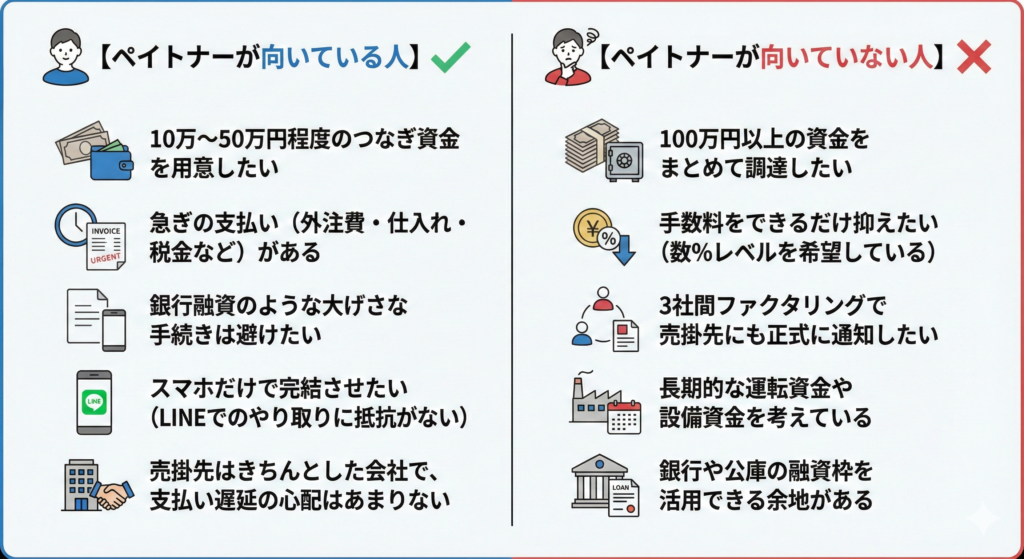

ペイトナーが向いている人・向いていない人

ペイトナーは「少額をすぐに用意したいフリーランス・小規模事業者」に特化したサービスです。

その一方で、ある程度まとまった資金が必要なケースでは、他社ファクタリングや銀行融資のほうが適している場合もあります。

ペイトナーが向いている人

- 10万〜50万円程度のつなぎ資金を用意したい

- 急ぎの支払い(外注費・仕入れ・税金など)がある

- 銀行融資のような大げさな手続きは避けたい

- スマホだけで完結させたい(LINEでのやり取りに抵抗がない)

- 売掛先はきちんとした会社で、支払い遅延の心配はあまりない

ペイトナーが向いていない人

- 100万円以上の資金をまとめて調達したい

- 手数料をできるだけ抑えたい(数%レベルを希望している)

- 3社間ファクタリングで売掛先にも正式に通知したい

- 長期的な運転資金や設備資金を考えている

- 銀行や公庫の融資枠を活用できる余地がある

ペイトナーと同じく少額のファクタリングサービスを得意としている業者比較表

| サービス名 | 入金スピード | 手数料 | 対応金額 | 特徴 | 公式サイト |

|---|---|---|---|---|---|

| ペイトナー(Paytner) | 最短10分 | 10%固定 | 1〜50万円 | 小口特化・スピード特化 | 公式サイト |

| TRY | 最短即日 | 2〜15% | 10万円〜 | 即日対応・オンライン完結 | 公式サイト |

| ククモ(QuQuMo) | 最短2時間 | 1〜15% | 少額〜中額 | 手数料が比較的低め | 公式サイト |

| ラボル(Labol) | 最短30分 | 10%前後 | 少額中心 | 土日対応・スピード重視 | 公式サイト |

まとめ:ペイトナーは怪しいサービスではない。ただし用途に合うか見極めが必要です

ペイトナーは「売掛金の売却による少額ファクタリング」という、

フリーランスや小規模事業者に特化した正規サービスです。

入金が早すぎる、手数料が固定で分かりやすい、LINEで完結する――

こうした特徴が逆に“怪しい”と誤解されがちですが、

実際には仕組みも契約も透明で、悪質業者とは根本的に異なります。

一方で、ファクタリングには本当に怪しい業者も存在し、

返済義務がある実質貸付や、高額手数料、強い督促など、

ペイトナーとは比べものにならない危険なケースもあります。

その違いを理解しておくことは、事業者自身を守るうえで非常に重要です。

ペイトナーは次のような人に向いています。

- 必要な資金は 10万〜50万円の少額

- 今日〜数日のうちに入金が必要

- 銀行融資のような手間を避けたい

- スマホで完結させたい

逆に、100万円以上の大口資金が必要な人や、

できる限り手数料を抑えたい人には、別のサービスのほうが向いています。

重要なのは、自分の状況に合ったサービスを選ぶこと。

そのためにはペイトナーだけでなく、他社サービスも比較することで

より安全で、自分に合った選択ができるようになります。

ファクタリングの手数料が高いと感じる場合、もしクレジットカードの利用枠が残っているなら「請求書カード払い」の方が圧倒的にお得です。

ファクタリングの1/5以下のコスト(手数料3%程度)で、支払いを最大60日先延ばしにできます。

▼ 手数料3%〜で資金繰りを改善する裏ワザ

結果、ペイトナーの審査に通らなかった場合

審査に落ちる原因や、どこを整理すべきかについては

ファクタリングの審査に落ち続ける理由|どこも通らない会社の共通点

で、実務の視点から解説しています。

審査に通らなかった場合でも、状況を整理したうえで

自分に合ったタイプのサービスを選び直すことで、

結果が変わるケースも少なくありません。

少額・スピード重視のものから、条件をしっかり見るタイプまで、

ファクタリングサービスにはいくつかの方向性があります。

こうした違いを踏まえたうえで、

次に代表的なファクタリングサービスを整理ありますので見てください。

コメント