「ファクタリングで資金調達しようと思っただけなのに、実は違法な貸付業者だった…」

近年こうした被害が全国で増えており、東京都も公式に注意喚起を行うほど問題が深刻化しています。

一見すると普通のファクタリング業者に見えても、実態は貸金業の登録を行っていない“違法業者”というケースが後を絶ちません。

特に「即日入金」「審査なし」「誰でも利用OK」といった甘い言葉で近づいてくる業者には注意が必要です。

東京都が発表した最新チラシでも、

「ファクタリングを装った違法貸付」 が急増していると警告しており、

中小企業の経営者がターゲットにされる事例が多いと指摘されています。

本記事では、東京都の注意喚起の内容をもとに、

違法業者が使う手口・見分け方・被害に遭いやすいポイント をわかりやすく解説します。

正しいファクタリングと、危険な偽ファクタリングの違いを知ることで、

不安な状況でも冷静に判断できるようになります。

なぜ“ファクタリングを装った貸付”が問題なのか

東京都が注意喚起している「ファクタリングを装った違法貸付」は、見た目こそファクタリングのように見えますが、実際にはまったく別物です。

本来のファクタリングは、売掛金(請求書)を“売却”することで資金を得る仕組みです。

売掛金を現金化するだけであり、利用者は 返済義務を負いません。

これは、ファクタリングが「融資」ではなく「売買」であるためです。

しかし、一部の悪質な業者はこの「売買」という言葉を利用しつつ、実態は貸金業そのものの行為を行っています。例えば、返済を求めたり、遅延損害金を請求したり、担保を取ったりといった行為です。

貸金業を営むには法律上の登録が必要ですが、違法業者の多くは無登録のまま事業を行い、

高額な手数料を取るほか、売掛先に連絡すると脅すなど、不当な取り立てが行われるケースもあります。

つまり、表向きは「売掛金を買い取るだけ」と名乗りながら、

中身は完全に“違法な貸付”であり、正規のファクタリングとは根本から仕組みが異なります。

この違いを理解しておかないと、「ファクタリングなら問題ないだろう」と思い込んだまま、

違法業者と契約してしまう危険があります。

そのため東京都は、利用者が誤って契約しないよう注意喚起を行っているのです。

すでに怪しい業者との取引で困っているならこちら

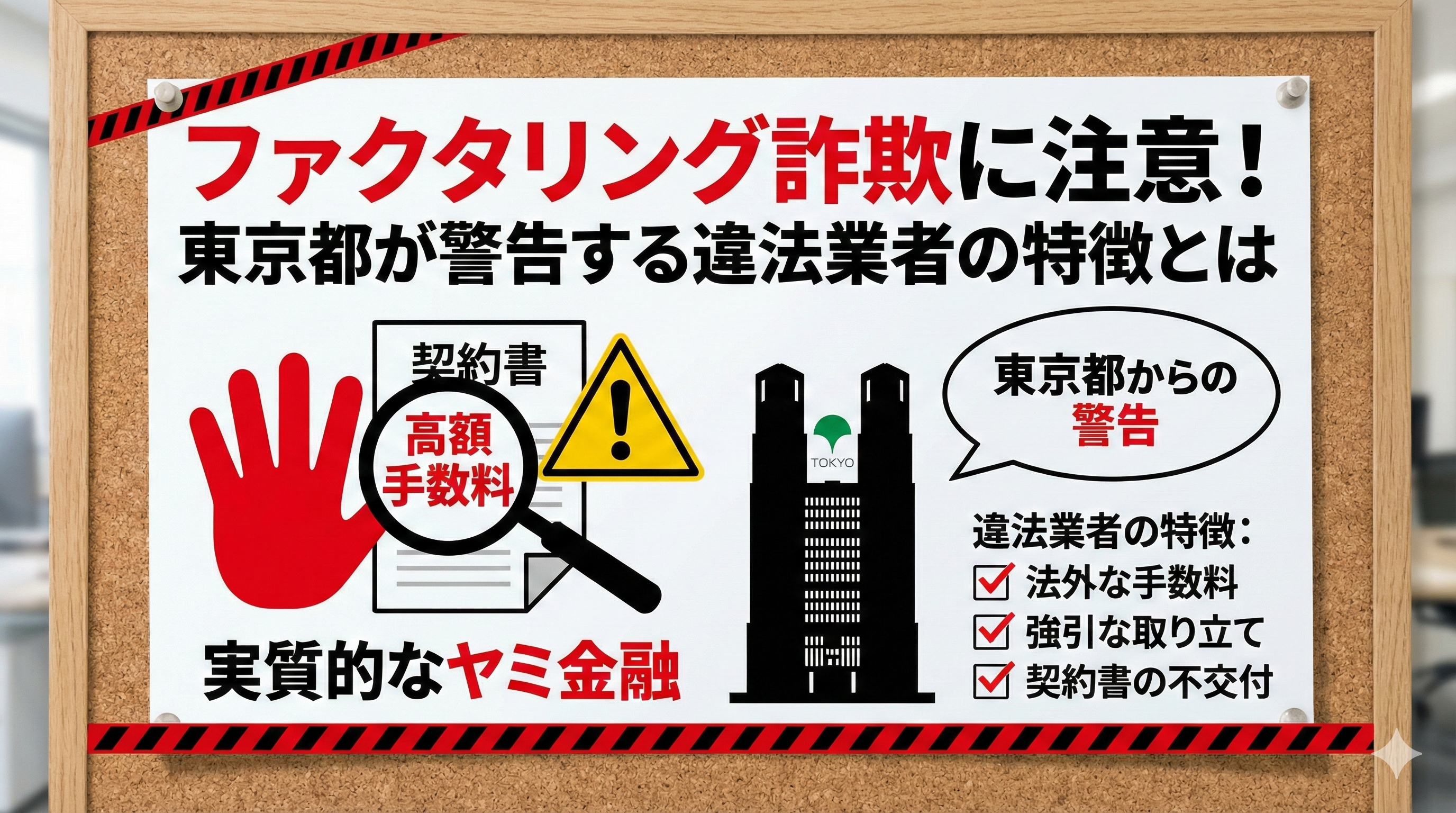

東京都チラシで示されている「違法が疑われるポイント」

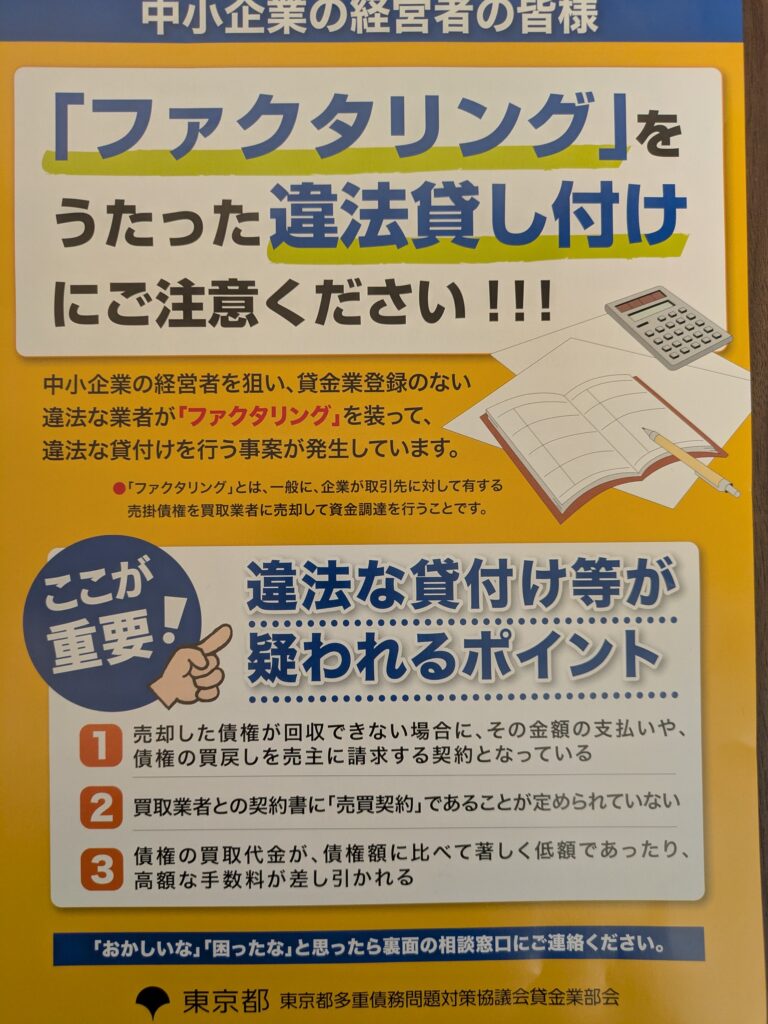

東京都は、中小企業をターゲットにした“ファクタリングを装った違法貸付”の増加を受けて、注意喚起のチラシを公開しています。

東京都が実際に公表しているチラシはこちら

出典:東京都 多重債務問題対策協議会 貸金業部会

このチラシでは、違法な貸付である可能性が高い業者の特徴として、特に次の3点が挙げられています。

1. 売掛金が回収できなかった場合、利用者が支払いを求められる契約になっている

これはファクタリングではなく“貸付”の特徴です。

本来のファクタリングは売掛金の売買なので、買い取った後の回収リスクは業者が負います。

しかし違法業者は、回収できなかったときの支払いを利用者に求め、実質的に返済義務を負わせています。

「回収できなかったら支払ってください」

と言われた時点で、ファクタリングではありません。

2. 契約書の名称や内容が「売買契約」になっていない

ファクタリングの本質は“売掛金の売買”です。

そのため、契約書は必ず「債権譲渡契約」「売掛債権売買契約」など、売買形式になります。

違法業者の多くは、

- 契約書の名称が曖昧

- 金利や返済日が記載されている

- 担保提供の条項がある

など、融資契約に近い形になっています。

契約書の形式を見るだけでも、違法の可能性はある程度見分けられます。

3. 受け取る資金に比べて、異常に高い手数料が差し引かれる

「即日入金」「審査なし」などを口実に、

30〜50%といった非常識な手数料を取るケースがあります。

もちろんファクタリングは貸金業ではないため“金利”ではありませんが、

実態としては高金利の違法貸付と何も変わりません。

さらに悪質な業者は、

手数料の説明をごまかしたり、手数料の根拠を示さないこともあります。

東京都のチラシが示すこの3つのポイントは、

「このどれか1つでも当てはまれば危険」

という非常に重要な判断材料です。

次の章では、実際に違法業者が使う手口について、もう少し掘り下げて解説します。

違法業者が使う典型的な手口

東京都の注意喚起にある3つのポイントに加えて、違法業者には共通した“手口”があります。

表向きは「ファクタリングです」「売掛金を買い取るだけです」と話しますが、やり取りが進むにつれて本性が現れます。

もっとも多いのは、契約前と契約後で条件が大きく変わるケースです。

申し込み時には「手数料は10%ほど」と伝えておきながら、契約直前になると「審査の結果、手数料が30%必要です」と言われるなど、最後に大きな負担を押しつけてきます。

また、売掛先への通知についても注意が必要です。

正規業者は通知の有無をあらかじめ明示しますが、違法業者は「必要になったら連絡します」と曖昧にし、あとから勝手に連絡してしまうことがあります。

これにより元請との信頼関係が損なわれてしまうケースもあります。

契約書の説明が不自然に少ない、またはLINEのメッセージだけで契約を進めようとする業者も危険です。

通常のファクタリングは債権譲渡契約という重要な書面を交わすため、LINEだけで完結することはあり得ません。

さらに悪質な業者は、「返済日」「遅延損害金」「担保」といった融資契約の要素を紛れ込ませます。こうなると実質は完全に貸付であり、貸金業登録がなければ違法行為です。

焦っている利用者につけ込み、「今日中に申込めば間に合います」「今なら優遇できます」などの言葉で急かすのも特徴のひとつです。

時間的な余裕を奪うことで、冷静な判断をさせないようにしているのです。

こうした手口はどれも、契約内容をあいまいにし、利用者に不利な条件を押しつけるためのものです。

少しでも不自然さを感じたら、契約を進めず別の業者に相談することが重要です。

違法ファクタリングに手を出してしまうと何が起こるのか

違法業者と契約してしまうと、最初は小さな違和感だったものが、後になって大きなトラブルへと発展します。

「資金繰りが苦しいから」と短期的な選択をしてしまうことが、結果として経営に深刻な影響を与えるのです。

もっとも多いのは、手数料が高額すぎて資金がまったく残らないというケースです。

例えば、100万円の売掛金に対して「30〜50万円の手数料」を引かれるような例もあり、実際には資金調達になっていません。

しかも、回収不能になった売掛金は利用者が“返済”させられるため、負担が何倍にもふくらみます。

さらに深刻なのは、売掛先との信頼関係が壊れるリスクです。

違法業者は必要以上に売掛先へ連絡したり、強い言葉で督促を行うことがあります。

元請から「二度と取引しない」と言われるような事態になれば、資金繰りどころか事業の継続すら危うくなります。

契約書をよく読むと、返済義務、担保設定、遅延損害金など、明らかに貸付と同じ条件が書かれていることもあります。

このような契約は法律にも違反しており、気付かないうちに危険な取引を結んでしまう恐れがあります。

また、悪質な業者ほど取り立てが強引になりがちです。

「明日までに払わなければ訴える」「売掛先にすべて話す」といった恫喝まがいの対応を受けるケースもあり、精神的な負担も大きくなります。

こうした状況に陥ると、資金繰り改善どころか、

負のスパイラルに巻き込まれ、経営全体が追いつめられることになります。

少しでも怪しいと感じた場合は、契約を急がず、専門家や公的機関に相談することが被害を避ける最も確実な方法です。

【緊急】「もしかして違法業者かも…」と不安な方へ

「手数料が異常に高い」「脅しのような取り立てを受けている」「先払い現金化から抜け出せない」

もし少しでも心当たりがあるなら、絶対に一人で悩まず、今すぐ専門の法律家に相談してください。相手はプロの詐欺集団・闇金である可能性が高く、個人の力では絶対に解決できません。

実績豊富な『イーライフ司法書士法人』なら、相談無料で即日対応、業者からの悪質な督促や取り立てを最短当日にストップしてくれます。

家族や取引先にバレて手遅れになる前に、まずは無料相談で今の状況を伝えて、安全な日常を取り戻しましょう!

👇 【相談無料・秘密厳守】最短当日に督促ストップ!

正しいファクタリングとの違い

ここまで見てきたように、“ファクタリングを装った貸付”は本来のファクタリングとはまったく別の仕組みです。

しかし実際の利用者からすると、契約前の段階ではその違いが非常に分かりづらく、誤って契約してしまうケースが後を絶ちません。

そこで、正規のファクタリングと違法業者の特徴を整理すると、次のような違いがあります。

【正規ファクタリング vs 違法ファクタリング(比較表)】

| チェック項目 | ⭕️ 正規のファクタリング | ❌ 違法業者(偽装貸付) |

|---|---|---|

| 契約の種類 | 売掛金の売買契約 | 融資契約に近い内容 |

| 利用者の 返済義務 |

なし (売却だから) |

あり (実質は借金) |

| 契約書の名称 | 債権譲渡契約・売買契約 | 現金化契約・支援契約など |

| 手数料 | 2〜20%程度 | 30〜50%以上など極端に高い |

| 売掛先への通知 | 事前に明示 | 曖昧・勝手に連絡されることも |

| 取り立て | 法律に沿った手続き | 恫喝・脅し・強引な督促が多い |

| 営業許可 | 企業情報を公開 | 貸金業登録なし(違法) |

| 契約の進め方 | 書面に基づき丁寧に説明 | LINEだけ、説明不十分、急かす |

正規のファクタリングは、

「返済義務がない」「売掛先への連絡ルールが明確」「契約書が売買契約」

という点が大きな特徴です。

一方で、違法業者は条件を曖昧にしながら手続きを急がせ、

利用者が不利な契約へ誘導しようとします。

正しい業者を選ぶためには「比較」がもっとも有効

多くの経営者が被害に遭う原因は、

“最初に見つけた1社だけで判断してしまうこと” です。

本来は、複数社の条件を比較するだけで、

違法業者が候補から自然に消えていきます。

利用者が安全に選べるよう、以下の記事で

実績のある正規ファクタリングのみを比較しています。

万が一怪しい業者に申し込んでしまったら(まずはここに相談)

「契約してしまったかもしれない…」

「強引な連絡が来て怖い」

「どこに相談すればいいか分からない」

こう感じた時は、ひとりで抱え込まず、まずは 公的な窓口 に連絡してください。

難しいことを説明する必要はありません。「ファクタリングの契約で不安がある」と伝えるだけで大丈夫です。

【結論:まず相談すべき窓口はここ】

🔵 東京都 多重債務相談窓口(行政の公式窓口)

電話:03-3235-1155

(月〜土:9:00〜17:00 ※日・祝休み)

中小企業の相談にも対応しており、

「違法ファクタリングかどうか」

「契約をどう扱うべきか」

「支払う必要があるか」

などを無料でアドバイスしてくれます。

東京都民でなくても、内容によって相談を受け付けてくれるケースがあります。

🔵 つながりにくい場合の“第二候補”

■ 消費生活センター(全国共通)

電話:188(いやや!)

→ 近くのセンターにつながる全国共通ダイヤル

→ 契約トラブル・強引な勧誘などに対応

→ 中小企業相談にも一定範囲で対応

🔵 法的判断が必要な場合の“第三候補”

■ 法テラス

電話:0570-078374

→ 「違法業者かどうか」「契約の効力」などを専門的に判断

→ 条件により無料相談あり

🔶【相談前に必ずやっておくこと】

1. 契約書・LINE・メールなどを保存する

強引な文言や手数料変更の証拠は非常に重要です。

削除せずスクリーンショットも保存してください。

2. 支払いを急がない

業者が急かすのは典型的な手口です。

不安でも支払いは“いったん保留”にしてください。

3. 必ず第三者に相談する

違法業者は「誰にも言うな」と言います。

だからこそ、外部へ相談することが唯一の防御になります。

違法ファクタリングの多くは、

“契約の中身に問題があるため無効(または取消可能)” となるケースが少なくありません。

まずは 東京都の窓口(03-3235-1155) に相談すれば、

あなたの状況に合った最適な対応を教えてくれます。

信頼できるファクタリング業者の特徴

違法業者の手口を理解したうえで、では「どんな業者なら安心なのか」を知っておくことも大切です。

正規のファクタリング会社には共通して、“透明性が高い”“説明が丁寧”という特徴があります。

次のポイントを満たしているかどうかを確認すれば、怪しい業者を避ける確率は大きく高まります。

1. 手数料と入金額が最初から明確

信頼できる業者は、

- 手数料の範囲(例:2〜15%)

- 入金額の計算式

- 追加費用の有無

を最初の案内時点で明示します。

「審査してから手数料を決めます」

「契約直前に金額をお伝えします」

といった業者は避けるべきです。

2. 契約書が“売買契約”になっている

正規のファクタリングは売掛金の売買です。

契約書には「債権譲渡契約」「売掛債権売買契約」など、明確な名称が記載されています。

逆に、

- 契約書の名称が曖昧

- 金利・返済日・遅延損害金の記載がある

などの場合は、貸付である可能性があります。

3. 会社情報・所在地・固定電話が公開されている

安心できる企業ほど、会社情報をしっかり開示しています。

住所が「レンタルオフィスのみ」、固定電話がない、企業情報が不自然に少ない――

こうした特徴は警戒ポイントです。

4. 売掛先への通知ルールが明確

2社間ファクタリングなのか、3社間ファクタリングなのか、

売掛先に通知するのかしないのか、事前に説明があるのが正常です。

曖昧にされたり、あとから勝手に連絡されるような業者は危険です。

5. 契約手続きが丁寧で、書面の説明がしっかりしている

LINEだけで契約を進めようとしない、

契約書の内容を丁寧に説明する、

重要事項をはっきり伝える――

こうした姿勢がある会社は、信頼性が高いといえます。

6. 実績や利用企業の実例を公開している

正規の業者は、

「何年で何社の取引がある」

「こういう業種での利用が多い」

といった実績を公開しています。

実績の公開がない業者は慎重に判断しましょう。

信頼できる業者を選ぶためには、

1社だけで決めず、複数社の条件を比較することがもっとも確実です。

怪しい業者は比較するとすぐに“浮いて”見えるため、

比較するだけでも被害を防ぐ効果があります。

安全性に配慮しつつ条件を比較したい方は、以下の記事も参考になります。

【まとめ】甘い条件には要注意。正しい知識でトラブルを防げる

ファクタリングを名乗りながら、実態は高額手数料の“違法貸付”という業者は、残念ながら今も存在します。

東京都が注意喚起を行っているのは、それだけ被害が増えている証拠でもあります。

しかし、正しい知識さえあれば、違法業者は十分に見分けることができます。

- 手数料が極端に高い

- 回収不能時に返済義務がある

- 契約書が売買契約になっていない

- 企業情報が曖昧

- 説明が不十分なまま急がせる

こうした特徴のある業者には注意してください。

一方、正規のファクタリングは、

「売掛金を売却するだけ」「返済義務がない」「契約が透明」

という点が大きなメリットで、建設業・中小企業の資金繰りには有効な手段です。

不安な状況でも、正しい業者を選べば大きなリスクを避けられます。

怪しいと感じた場合は、ひとりで悩まず、まずは公的窓口に相談してください。

最後に、安心して比較検討したい方向けに、

実績のある正規ファクタリング会社を厳選してまとめた記事を掲載しています。

資金繰りは、正しい情報と冷静な判断で大きく変わります。

あなたの事業が安全に、そして継続的に前へ進むための一助になれば幸いです。

監修・執筆者:加藤ユウ(資金繰りナビ運営者)

・25年以上にわたり企業の資金繰り支援に従事

・融資交渉・キャッシュフロー改善を現場で推進

・ファイナンシャルプランナー(AFP)

資金繰り管理、融資交渉、業務効率化プロジェクトなどを歴任。

ファイナンシャルプランナー資格を保有し、法人・個人双方の資金戦略に精通。

現場で培った実務知識をもとに、正確で中立的な「資金繰り・ファクタリング」の情報をわかりやすく発信しています。