ファクタリングに申し込んだのに「審査落ち」と言われた…。

個人事業主にとって、「審査落ち」は大きなショックです。資金繰りの不安が一気に広がってしまいますよね。 「次も落ちるのでは?」「自分は利用できないのか?」と考えてしまう方も多いでしょう。

でも、安心してください。審査に落ちるのには必ず理由があり、正しく準備すれば次は通過できる可能性が十分にあります。

審査に落ちたときの典型的な原因と、再挑戦で通過率を高める具体的な方法を整理しました。

監修・執筆者:加藤ユウ(資金繰りナビ運営者)

・25年以上にわたり企業の資金繰り支援に従事

・融資交渉・キャッシュフロー改善を現場で推進

・ファイナンシャルプランナー(AFP)

資金繰り管理、融資交渉、業務効率化プロジェクトなどを歴任。

ファイナンシャルプランナー資格を保有し、法人・個人双方の資金戦略に精通。

現場で培った実務知識をもとに、正確で中立的な「資金繰り・ファクタリング」の情報をわかりやすく発信しています。

「赤字決算で審査が不安」「面倒な書類を用意できない」という方は、審査なし・書類提出なしですぐに使えるINVOY(インボイ)がおすすめです。

カードのショッピング枠さえあれば、誰でもすぐに支払いを先延ばしにできます。

▼ 審査なし!INVOYの詳しい使い方はこちら

- ファクタリング審査に落ちる主な原因

- 審査に落ちた個人事業主が次に通すための秘訣7選

- 秘訣① 必要書類をきちんと揃える

- 秘訣② 初回は少額から申し込む

- 秘訣③ 売掛先の信用力を確認する

- 売掛先の信用力を把握する方法

- 審査で有利になる工夫

- 初めての利用者へのアドバイス

- 秘訣④ 個人事業主対応に強い会社を選ぶ

- 個人事業主対応に強い会社の特徴

- チェックすべきポイント

- 秘訣⑤ 複数社に見積もりを依頼する

- 複数社に依頼するメリット

- 注意点(ここを押さえないと逆効果)

- 秘訣⑥ 売掛先の支払い実績を提示する

- 実績提示の基本

- プラスアルファで通過率を上げる工夫

- 初めて利用する人が気をつけたいこと

- 秘訣⑦ 税金や社会保険料の滞納を整理する

- 滞納がある場合に不利になるパターン

- 前向きに評価されるパターン

- 実際に準備すべき書類

- 個人事業主が意識すべきポイント

- 落ちた直後にやりがちな失敗と注意点

- 公的機関に寄せられた相談事例

- 急ぎで資金が必要なときの選択肢

- まとめ 〜焦らず正しい選択を

ファクタリング審査に落ちる主な原因

実は大きな原因は“業者選びのミスマッチ”

「審査に落ちた」と聞くと、多くの人は「自分の信用に問題があったのでは」と考えます。

しかし実際には、最初から条件に合わない業者に申し込んでいた だけのケースも少なくありません。

たとえば…

- 法人専用の業者に、個人事業主が申し込んでいた

- 最低利用額が50万円なのに、30万円の請求書を提出した

- 特定業界特化型の業者(医療・建設など)に、別業種の請求書を出した

この場合、どんなに請求書や書類が整っていても、そもそも「対象外」として落ちてしまいます。つまり、落ちた理由は「能力不足」ではなく「業者選びの間違い」だった可能性が高いのです。

売掛先の信用力不足

ファクタリング審査で最も重要視されるのは、申込者本人の信用ではなく 売掛先(請求書の支払先)の信用力 です。

ファクタリング会社は「この請求書が本当に支払われるか」を判断基準にするため、売掛先の与信が低ければ、利用者に問題がなくても審査落ちの可能性が高まります。

たとえば、次のようなケースです。

- 売掛先が小規模で経営基盤が弱く、数年で倒産リスクがある

- 支払い遅延や未払いが繰り返されている取引先

- 赤字が続いており、将来の資金繰りに不安がある企業

- 設立して間もない会社や、実態が不明確な法人・個人事業主

- 売掛先との取引実績が浅く、請求書の信ぴょう性が疑われる

- すでに不良債権化している請求書を提出してしまった

こうした売掛先の信用リスクは、利用者自身の努力ではコントロールできない部分です。

しかし、取引先を慎重に選ぶ、支払い実績を提示する、複数社との取引を分散するなど、リスクを下げる工夫は可能です。

???? ポイント:売掛先の信用力は審査の最重要要素。信用度が低い取引先の請求書は、利用者に問題がなくても審査落ちの原因になる。

書類不備や記載ミス

提出書類の不備は、ファクタリング審査で落ちる大きな原因のひとつです。

金融機関や業者は「書類=信頼の証」として扱うため、ほんの小さな不備でも「不正の可能性」や「信用力不足」と判断され、審査がストップしてしまうのです。

具体的には、次のようなケースが典型的です。

- 通帳コピーが不鮮明:入出金の流れが確認できないと、売掛債権の実在性や返済能力を判断できない。

- 請求書の日付や金額に誤り:売掛先との契約関係や債権額の信頼性を疑われる。

- 本人確認書類と申込内容の相違:住所や屋号の不一致があると、事業実態そのものに疑念を持たれてしまう。

???? ポイント:一見「単なるミス」と思える内容でも、審査担当者からすると「リスクがある申込者」と映ってしまいます。特にファクタリングはスピード重視の取引が多いため、不備があれば即座に「否決」とされるケースも珍しくありません。

税金や社会保険料の滞納

ファクタリングの審査では、税金や社会保険料の納付状況も確認されます。これらの滞納は、業者にとって「経営基盤に問題がある」「資金繰りが慢性的に悪化している」という強いシグナルとなるからです。

特に税務署や社会保険庁は差押え権限を持つため、業者よりも優先して債権を回収できます。この場合、ファクタリング業者は回収リスクが極めて高くなり、結果として審査を通さない判断を下すのです。

つまり、税金や社会保険料の滞納は「事業の信頼性」を根底から揺るがす要因と見なされ、少額の滞納であっても審査に大きなマイナス影響を与えます。

初回から高額を申し込みすぎる

初めての取引でいきなり高額のファクタリングを申し込むと、業者からは強い警戒を受けます。

ファクタリングは「まだ信用関係がない相手に大金を前払いする」仕組みであり、業者にとっては大きなリスクを背負うことになるからです。

特に個人事業主や小規模事業者の場合、売掛債権の金額が数百万円〜数千万円規模になると、業者は「本当に回収できるのか?」「過去の取引実績はあるのか?」と慎重に見ざるを得ません。結果として、額面の大きさそのものが審査落ちにつながるケースも少なくありません。

???? ポイント:ファクタリングは「小さく始めて信頼を積み重ねる」ことが前提とされる取引です。初回から過大な額を申し込むことは、それだけで不信感を持たれる原因となります。

特殊な事例にも注意を

頻度としては少ないものの、審査落ちの原因として明確に存在するケースもあります。

実際にファクタリング業者や契約審査の現場で耳にする以下のような判断材料は、省略せずに頭の片隅に置いておくことが役立ちます。

- 売掛金の二重譲渡

…同じ請求書を複数の業者に提出することは違法行為です。審査の初期段階で構造上のリスクと判断され、結果的に申込がはじかれる可能性があります。 - 譲渡禁止特約付きの請求書

…契約先との請求書に「譲渡禁止特約」が付いていた場合、法改正で一定の条件下で譲渡が可能になりましたが、多くの業者がこれを理由に審査対象から除外しています。

???? ポイント:これらは“特殊”ではありますが、審査に落ちた理由がはっきりしない場合は、念のため業者に確認しておくと安心です。

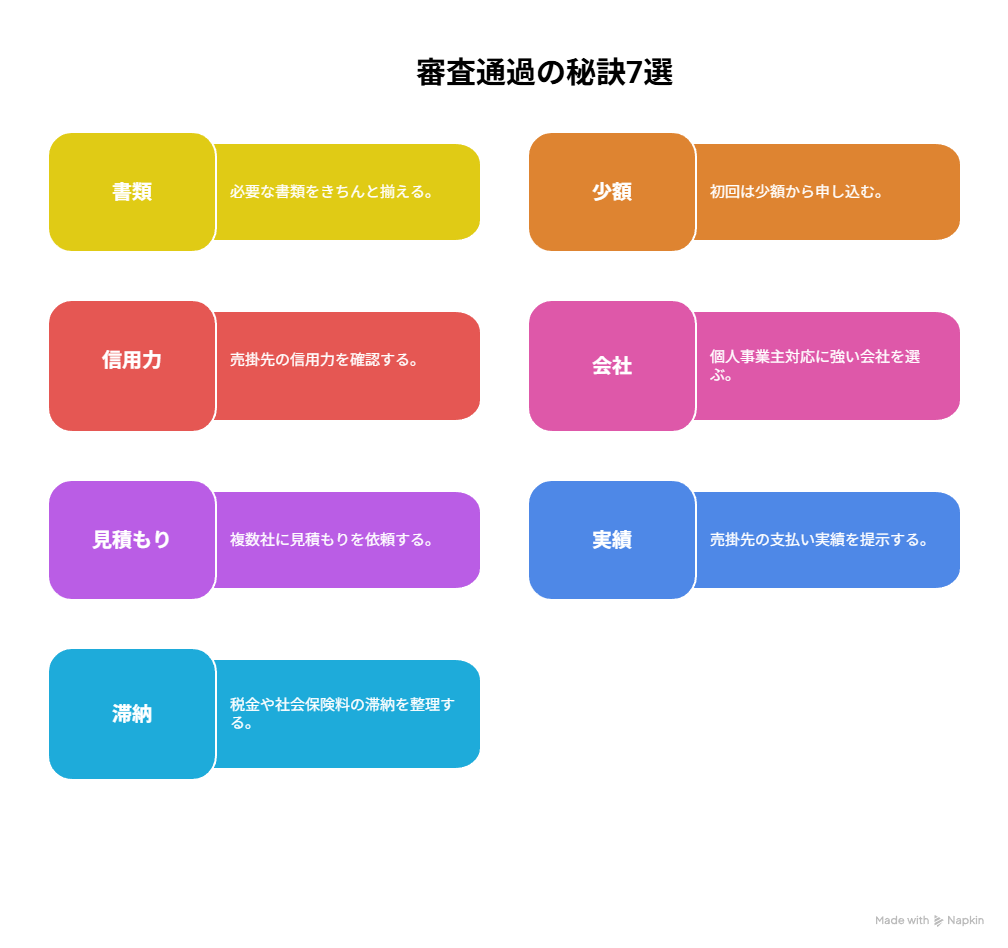

審査に落ちた個人事業主が次に通すための秘訣7選

ここからは、先ほど紹介した「審査落ちの原因」に対して、どのように準備・対応すれば通過率を上げられるのかを解説します。

原因と対策を対応させる形でまとめました。

秘訣① 必要書類をきちんと揃える

ファクタリングの審査では、提出する書類の正確さと信頼性が非常に重視されます。

不備があるとそれだけで落ちるリスクが高まりますが、逆に「丁寧に揃えている」と評価されればプラスに働きます。

審査で求められる主な書類

- 請求書(売掛債権の証拠)

- 取引の入金が分かる通帳コピー

- 本人確認書類(運転免許証など)

- 場合によっては納品書・発注書など補足資料

書類準備のポイント

- 鮮明で読みやすいコピーを提出

スキャンや写真で影が入っていると不備扱いされることがあります。

→ 推奨:スマホ撮影ではなくスキャナーや複合機を利用。 - 最新の取引実績を添える

直近の入金履歴(通帳の3か月分)を必ず揃えましょう。

→ 「きちんと支払われている請求書です」と示せることが強みになります。 - 補足書類で信頼性を補強

納品書・発注書など「取引の実態を示すもの」を添付すると、架空請求の疑いを払拭できます。

→ 特に取引実績が浅い場合には有効。 - 必要書類のフォーマットを事前確認

会社によって「カラーでの提出必須」「メール送付は不可」「PDF形式のみ」などルールが違うため、必ず申込前に確認しておく。

???? ポイント:

「不備をなくす」だけではなく「いかに丁寧に揃えるか」で、審査の印象は大きく変わります。

必要書類は単なる必須条件ではなく、信頼性をアピールする武器として活用しましょう。

秘訣② 初回は少額から申し込む

初めての利用で、いきなり高額の請求書を資金化しようとすると、ファクタリング会社は慎重になります。

「まだ実績のない利用者に大金を前払いするのはリスクが大きい」と判断され、審査落ちにつながりやすいのです。

ファクタリングでは、基本的に 請求書の額面金額=申込額 になります。

たとえば100万円の請求書を持っていれば、「100万円を資金化したい」と申込むのが原則です。

ただし、会社によっては請求書の一部のみを資金化できる場合もあります。

そのため、初めての場合は次のような工夫をすると安全です。

対策

- 最初は小口(数十万円〜100万円程度)の請求書を選んで申し込む

- もし一部買取に対応している会社なら、額面100万円の請求書のうち50万円だけ資金化するといった形も可能

- 実績を積むことで「信頼できる利用者」と評価され、次回以降は高額請求書でも通りやすくなる

つまり「少額から始める」とは、金額の小さい請求書を選ぶか、あるいは業者のルールに沿って部分的に資金化するという意味です。

???? ポイント:初回から大きな額を狙うより、小口から実績を作る方が次につながる近道。

秘訣③ 売掛先の信用力を確認する

ファクタリング審査では、利用者本人よりも 売掛先(取引先)の信用力 が最重要視されます。

原因パートでは「信用力不足が審査落ちにつながる」と解説しましたが、ここでは どうすれば信用力を確認・補強できるか に踏み込みます。

売掛先の信用力を把握する方法

- 入金実績を確認する

→ 過去の支払いが遅延なく行われているか、通帳でチェック。 - 帝国データバンクや商工リサーチなどの信用調査

→ 高額取引や新規取引先が多い場合は、調査レポートを活用すると安心。 - 業界内の評判や口コミ

→ 特に建設・下請け業界では「支払いが遅い会社」がよく話題になるため、同業者からの情報も有効。

審査で有利になる工夫

- 直近の入金履歴を添付

→ 「この取引先は支払い実績が安定している」と示すことで、審査通過率が上がる。 - 複数の売掛先を分散して提出

→ 1社依存ではなく複数取引があると「リスク分散できている」と評価されやすい。 - 契約書や発注書を添付

→ 取引の実態を裏付ける資料があれば、信頼性が高まる。

初めての利用者へのアドバイス

特に個人事業主は「請求書の信ぴょう性」を疑われやすい傾向があります。

だからこそ、請求書単体ではなく、入金実績・契約書・業界での信頼度を示すことで、初回でも通りやすくなります。

???? ポイント:

売掛先の信用力は利用者の努力では変えられない部分も多いですが、

「どの取引先の請求書を出すか」「補強資料を揃えるか」で審査通過率は大きく変わります。 信用力を見極め、証拠を揃えて提示することが秘訣です。

秘訣④ 個人事業主対応に強い会社を選ぶ

原因パートで述べたように、ファクタリング審査で落ちる理由の多くは「最初から条件に合わない業者を選んでしまった」ことにあります。

法人専用の会社に個人事業主が申し込めば、内容に問題がなくても当然NGです。

だからこそ、次に申し込むときは 「個人事業主対応」を明確に掲げている会社を選ぶことが最大のポイント になります。

個人事業主対応に強い会社の特徴

- 公式サイトで「個人事業主対応」と明記している

→ 「相談可」など曖昧な表現ではなく、はっきり「利用可能」と書かれている会社が安心。 - 少額案件に対応している

→ 個人事業主は30万円〜100万円規模の請求書が多いため、少額実績が豊富な会社を選ぶ。 - 審査が柔軟でスピード対応に実績がある

→ 初回利用や税金滞納があっても、相談すれば柔軟に対応してくれる会社が存在する。

チェックすべきポイント

- 最低利用額と上限額

→ 「30万円からOK」など条件が明記されているか。 - 手数料水準

→ 個人事業主は法人よりリスクが高いため10〜30%と幅がある。相場から外れた条件は注意。 - 口コミや事例紹介

→ 公式サイトや第三者のレビューで「フリーランスや小規模事業者の事例」が載っている会社は信頼度が高い。

????ポイント:

「業者選びを間違えた」という原因を克服するためには、まず 自分の立場(個人事業主)に対応できる会社かどうか を確認することが必須です。

ここを押さえるだけで、次の審査通過率は大きく上がります。

秘訣⑤ 複数社に見積もりを依頼する

ファクタリングの審査は、業者によって基準や対応スピードが異なります。1社にだけ依頼して落ちてしまうと、それだけで「資金調達の道が閉ざされた」と感じがちですが、実際には業者ごとに判断が変わるため、必ず複数社に声をかけて比較することが大切です。

私自身も銀行融資の場面で似たような経験をしました。ある金融機関は融資を歓迎してくれた一方、別の金融機関ははっきりと断ってきました。ところが、不思議なことに、その「断ってきた金融機関」は、少し前までは積極的に融資の営業をかけてきていたのです。

これは、当社の状況だけでなく、**金融機関内部の事情(営業目標や融資方針の変更、さらには決算月などの時期的要因)**が影響していたのだと考えています。つまり、審査結果は固定的なものではなく、時期や相手の方針によっても変わるということです。

ファクタリングも同じで、1社に落ちたからといってすべての道が閉ざされるわけではありません。複数社に同時に相談することで、今の自社に合った条件を提示してくれる業者と出会える可能性は格段に高まります。条件面でも有利に交渉できることが多いため、必ず2〜3社には声をかけて比較するようにしましょう。

複数社に依頼するメリット

- 審査通過の可能性が広がる

→ 各社は独自の基準を持っているため、1社でNGでも別の会社では通過することがある。 - 手数料・入金スピードを比較できる

→ 例えば同じ100万円の請求書でも、手数料が10万円違うこともある。 - 業者の信頼性を見極められる

→ 返信の速さや担当者の説明の丁寧さを比較すれば「安心して任せられるか」が見える。

注意点(ここを押さえないと逆効果)

- 同じ請求書を複数社に同時提出しない

→ 「二重譲渡の疑い」で全社NGになる可能性がある。

→ まずは「相談段階」で条件を確認し、本申込は1社に絞る。 - 安さだけで選ばない

→ 手数料が極端に安い会社は、後で追加費用が発生するなどトラブルの温床になるケースもある。

悪質業者を避ける

→ 「100%通る」「無審査」と宣伝する会社は要注意。実際は法外な手数料を請求されることもある。

秘訣⑥ 売掛先の支払い実績を提示する

ファクタリング会社にとって一番の関心事は「その請求書が確実に入金されるかどうか」です。

利用者本人の信用情報よりも、売掛先の支払い実績が最大の判断材料になります。

過去の入金実績をしっかり提示できれば、「この請求書は安全だ」と判断され、審査通過率が格段に上がります。

実績提示の基本

- 通帳コピーを提出する

→ 過去3か月〜半年分の入金履歴があればベスト。 - 請求額と入金額が一致しているかを示す

→ 請求額通りに入金されていることが確認できれば信頼性が増す。 - 直近の支払いが期日通りであることを示す

→ 「遅延なく支払われている」事実が、もっとも有力な証拠になる。

プラスアルファで通過率を上げる工夫

- 一覧表を作成する

→ Excelなどで「請求日・請求額・入金日・入金額」を整理した一覧表を提出すると、業者側もチェックしやすく、信頼度が上がる。 - 複数請求書を組み合わせる

→ 同じ売掛先の複数請求書をまとめて出すと、「継続的に支払いを受けている」ことが伝わりやすい。

契約書・発注書・納品書も添付する

→ 新規取引先の請求書など、入金実績がまだ少ない場合は「取引の実在性」を補強できる。

初めて利用する人が気をつけたいこと

- 個人事業主は「架空請求ではないか」と疑われやすい立場です。

- 請求書だけではなく、過去の入金証拠+契約関連書類 をセットで出すことで、不安を払拭できます。

- 特に初回は「実績のある売掛先」の請求書を優先するのが鉄則です。

???? ポイント:

請求書そのものよりも、「請求書に基づく入金が過去に確実に行われている」という事実を提示することが最大の武器です。

通帳・一覧表・補足書類をセットで揃えることで、ファクタリング会社の不安を解消し、審査を大きく有利に進められます。

秘訣⑦ 税金や社会保険料の滞納を整理する

税金や社会保険料の滞納は、ファクタリング審査において最も大きなマイナス要素の一つです。

理由は明確で、税務署や自治体からの差押えが発生すれば、売掛金を回収できないリスクが高まるからです。

しかし「滞納=絶対に落ちる」わけではありません。

大切なのは 「滞納を放置していない」ことを示すこと です。

滞納がある場合に不利になるパターン

- 滞納を隠して申請し、後から判明した場合 → 信用失墜で即NG

- 滞納を放置しており、解決の見通しがない場合 → 将来的なリスクが高すぎると判断される

前向きに評価されるパターン

- 分納や延納の手続きをしている

→ 税務署や自治体と分納契約を結んでいれば「改善に向けて行動している」と見られる。 - 相談中であることを示す

→ 交渉中であっても、記録や相談履歴を提示できれば「放置していない」と評価される。 - 一部納付の実績を示す

→ 少額でも納付を始めていると「誠実に解決を目指している」と好印象になる。

実際に準備すべき書類

- 分納計画書(税務署や役所から発行されたもの)

- 領収書(すでに一部納付した証拠)

- 担当者とのやり取り記録(相談中であることを証明できるメールなど)

これらを揃えて提出すれば、「滞納はあるが前向きに解決しようとしている」と伝えられます。

個人事業主が意識すべきポイント

- 法人よりも資金管理体制が弱いと見られがちなので、「改善の姿勢」を示すことがより重要。

- 逆に、放置している場合は「今後も同じリスクが続く」と判断され、審査通過は極めて難しい。

???? ポイント:

税金や社会保険料の滞納は確かに大きなマイナスですが、分納・相談・証拠提示 によってリスクを軽減し、審査を通す余地を広げることが可能です。

「滞納がある=終わり」ではなく、「改善に動いている」ことを示す姿勢が秘訣です。

ファクタリングの手数料が高いと感じる場合、もしクレジットカードの利用枠が残っているなら「請求書カード払い」の方が圧倒的にお得です。

ファクタリングの1/5以下のコスト(手数料3%程度)で、支払いを最大60日先延ばしにできます。

▼ 手数料3%〜で資金繰りを改善する裏ワザ

落ちた直後にやりがちな失敗と注意点

「100%通る」という甘い宣伝に注意

審査に落ちた直後は「今度こそ通したい」という焦りから、つい「誰でも通る」「ブラックOK」といった甘い宣伝文句に引き寄せられがちです。

しかし、こうした言葉は冷静な判断を失わせ、結果的にリスクの高い業者を選んでしまう原因になります。

公的機関に寄せられた相談事例

全国の消費生活センターには、ファクタリングに関するトラブル相談が寄せられており、国民生活センターも注意を呼びかけています。

実際に報告されている事例には、以下のようなものがあります。

- 宣伝では「借金ではない」と説明されたが、実際には返済義務を負わせるローン型で受取額以上の返済を求められた(偽装ファクタリング)

- 契約書が交付されず、口頭の説明だけで進められ、後から条件でもめた

- 手数料が相場を大きく超えていた

これらの事例は一部に過ぎませんが、公的機関が警告を発するほど、同様の相談が繰り返されているのです。

金融庁も「偽装ファクタリング」に警鐘

金融庁や日本貸金業協会も、ファクタリングを名乗りながら実際には高金利の貸し付けをしている業者に注意を促しています。

- 債権を買い取る形を取りながら、実質的には「返済義務」を課す

- 貸金業登録をせずに違法営業をしている

強引な取り立てにつながるケースもある

偽装ファクタリングを避けるポイント

- 契約書の有無と内容を確認する

口頭説明だけの契約は危険。必ず契約書を交付してもらい、手数料や条件が明記されているか確認する。 - 「借金ではない」という宣伝に注意

本来のファクタリングは返済義務がないが、偽装ファクタリングは実質的にローン契約。受取額より多い返済を求める業者は要注意。 - 手数料の妥当性をチェックする

相場(1〜20%程度)を大きく超える手数料は危険信号。追加費用や隠れコストも確認する。 - 業者の信頼性を調べる

貸金業登録や業界団体への加盟、公的機関の警告事例がないかを調べる。レビューや口コミも有効。 - 長期契約や高額な違約金に注意する

解約時のペナルティや不明確な費用がある場合は避ける。

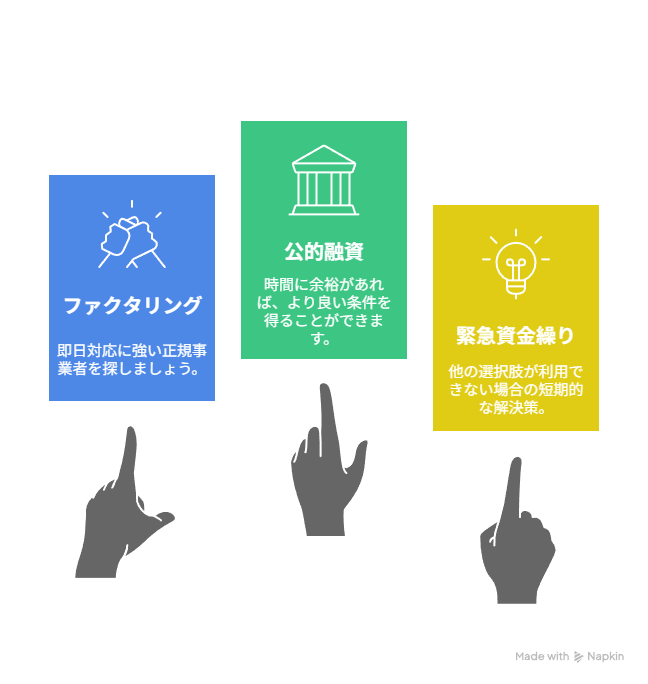

急ぎで資金が必要なときの選択肢

ここまで見てきたように、審査に落ちた直後に焦って業者を選んでしまうと、かえってトラブルに巻き込まれる危険があります。

では、「それでも資金が必要」というとき、どんな選択肢が現実的なのでしょうか。

安心して資金を確保するには、次のような方法があります。

- 即日対応に強い 正規のファクタリング業者 を利用する

- 時間に余裕があれば 公的な融資制度 を組み合わせる

- どうしてもつなぎたいときは 緊急的な資金繰りの工夫 を実践する

「審査落ち=資金調達が不可能」ではなく、正しい選択をすれば今すぐにでも打てる手段はあります。次章では、その具体的な選択肢を整理してご紹介します。

① 即日対応可能な正規ファクタリング業者を利用する

- ポイント

正規のファクタリング会社の中には、即日〜翌日に入金できるスピード対応に強い業者があります。

特に「個人事業主対応」を明記している業者であれば、書類がそろっていれば最短即日で資金化できるケースも。 - 活用のコツ

- 初回は少額の請求書を選ぶ

- 事前に必要書類をスキャン・PDF化しておく

- 2〜3社に同時に相談し、条件比較して選ぶ

- 初回は少額の請求書を選ぶ

???? 「審査落ち直後で不安」という方こそ、正規業者を見極めて再挑戦するのが安全です。

② ファクタリング以外の安全な資金調達策を検討する

急ぎで資金が必要だからといって、ファクタリング一択にする必要はありません。公的な資金調達制度や、短期ローンを利用できる場合もあります。

- 日本政策金融公庫の「一時的な資金繰り対応融資」

→ 事業者向けに低利での短期資金融資制度がある - 自治体の制度融資(保証付き融資)

→ 商工会議所や自治体の窓口で相談可能。数日〜数週間かかる場合もあるが、安心感が高い - ビジネスローン

→ 金利は高めだが、正規の金融機関からの借入であれば法的なトラブルの心配は少ない

ファクタリングの手数料が高いと感じる場合、もしクレジットカードの利用枠が残っているなら「請求書カード払い」の方が圧倒的にお得です。

ファクタリングの1/5以下のコスト(手数料3%程度)で、支払いを最大60日先延ばしにできます。

▼ 手数料3%〜で資金繰りを改善する裏ワザ

???? 「どうしても今すぐ現金化」ではなく、数日以内であれば、こうした選択肢も比較対象にするのが賢明です。

③ 緊急時の資金繰り工夫

- 取引先への入金期日の前倒し交渉

→ 信頼関係がある取引先なら「一部だけ前倒し入金」を相談できる場合もある - 既存借入の返済猶予交渉

→ 金融機関に相談し、数週間の返済猶予を得られれば一時的な資金ショートを回避できる - 在庫や不要資産の短期換金

→ 倉庫に眠っている在庫や資産を一部処分し、現金化する

???? 小さな工夫でも「あと数日をしのぐ」効果があり、ファクタリングや融資の審査を待つ時間を稼げます。

まとめ 〜焦らず正しい選択を

ファクタリングの審査に落ちると焦ってしまいがちですが、「100%通る」といった甘い宣伝に惑わされるのは危険です。

資金ショートは深刻な課題ですが、冷静に選択肢を整理すれば必ず道はあります。

その中でも何より大切なのは、信頼できる業者を選ぶことです。

条件や対応力は業者ごとに異なるため、必ず複数社を比較して最適なパートナーを見つけましょう。

資金繰りで悩む時間を減らし、事業に集中できる日が来ることを願っています。

???? 具体的な比較は【おすすめファクタリング会社の比較記事】で詳しく解説しています。

「どの業者を選べばいいかわからない…」という方のために、個人事業主にも対応し、即日資金化にも強いおすすめの正規ファクタリングサービスをご紹介しておきます。

✅ 書類がそろっていれば最短即日で入金対応

✅ 契約内容が明確で手数料も相場内

✅ 個人事業主・フリーランスも利用可能