「また月末が来てしまった——」

請求書を送ったのに、入金は来月末。

でも今月の外注費の支払いは今週中。こんな綱渡りをずっと続けていませんか?

私も20年以上、中小企業の資金繰り現場でこういった状況を何度も目の当たりにしてきました。

そして「ファクタリングを使えばよかった」と後悔する経営者も、逆に「ファクタリングで自転車操業に陥った」と悩む個人事業主も、両方見てきました。

だからこそ、正直にお伝えします。

ファクタリングは使い方を間違えると、資金繰りをさらに悪化させる「劇薬」です。

しかし正しく使えば、フリーランスの資金繰りを救うツールにもなります。

この記事を読み終えると、以下の3つが明確になります。

- ファクタリングが本当にあなたに向いているかどうか

- 陥りやすい「自転車操業の罠」を避ける方法

- 今すぐ安心して使えるサービスの選び方

AFP資格を持つ財務のプロとして、メリットだけでなく危険なデメリットも包み隠さず解説します。

ファクタリングのメリット——フリーランスにとっての5つの価値

「ファクタリングって結局どんないいことがあるの?」——まずここを整理しておきましょう。

①開業直後・赤字決算でも使える——審査は「自分」ではなく「取引先」を見る

銀行融資を申し込むと、必ず聞かれるのが「業歴は何年ですか?」「決算書を見せてください」という言葉です。開業1年未満・赤字決算・信用情報に傷がある——これらは銀行融資ではほぼ門前払いを意味します。

私がこれまで見てきた中で、優秀なフリーランスほどこの壁にぶつかることが多かったです。仕事の実力はあっても、業歴や決算書という「過去の数字」が足を引っ張るのです。

ファクタリングはこの問題を根本から解決します。

審査で見るのはあなた自身の信用力ではなく、売掛先(取引先)の支払い能力です。大手企業や官公庁との取引実績がある請求書であれば、開業直後でも審査に通る可能性があります。

②最短10分で資金化——銀行融資の「1ヶ月待ち」との圧倒的な差

銀行融資の審査期間は早くて2〜3週間、長ければ1〜2ヶ月かかります。「来週の支払いに間に合わせたい」という緊急事態には、構造的に対応できません。

ペイトナーやラボルのようなオンライン完結型のファクタリングサービスは、最短10〜30分で口座に入金されます。「今日の午後までに現金が必要」という状況でも対応できるスピードは、銀行融資では絶対に実現できないメリットです。

③負債が増えない——信用情報に記録が残らない

ファクタリングは「売掛金の売買」であり、融資(借入)ではありません。そのため信用情報機関への記録が残らず、将来の銀行融資や住宅ローンに影響しません。

また貸借対照表上も「負債」ではなく「資産の減少」として処理されるため、財務状況を悪化させることなく資金調達できます。

④取引先が倒産しても返済不要——ノンリコース契約の保険的機能

通常の2社間ファクタリング(ノンリコース)では、売掛先が倒産して売掛金が回収できなくなっても、利用者に返済義務は生じません。貸し倒れリスクをファクタリング会社に移転できるという点で、一種の保険としての機能を持ちます。

取引先の経営状況に不安を感じている場合に、ファクタリングで早期現金化しておくことはリスクヘッジとして有効な選択肢です。

⑤取引先に知られない——2者間ファクタリングの秘匿性

「資金繰りに困っているのでは?」と取引先に思われることは、フリーランスにとって致命的なリスクになりえます。2者間ファクタリングは取引先への通知が不要なため、この心配なく利用できます。

財務プロが警告する「4つの危険なデメリット」

メリットだけを見てファクタリングを使い始めると、取り返しのつかない状況に陥ることがあります。20年以上の私が財務現場で実際に見てきたケースをもとに、正直にお伝えします。

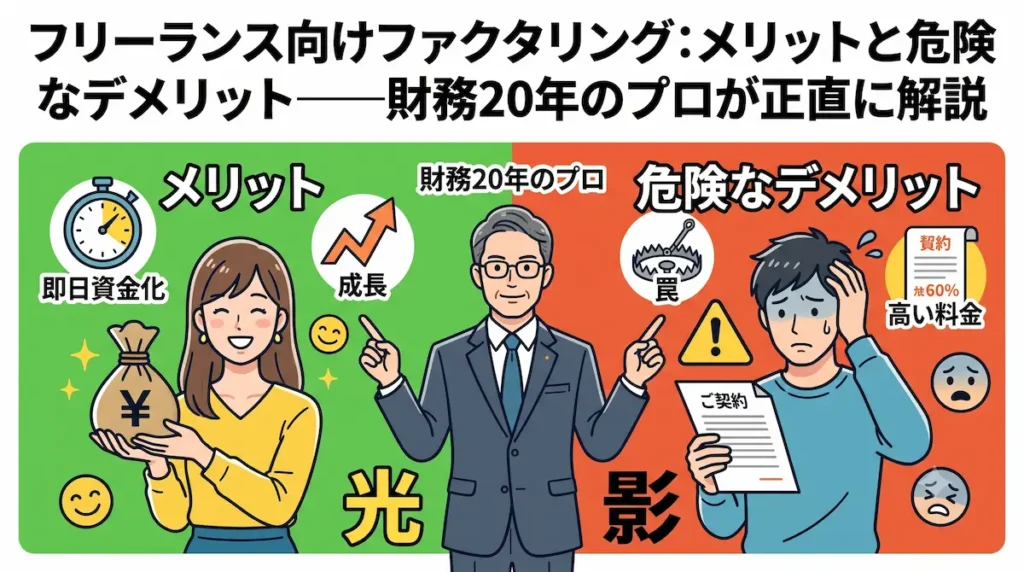

①年利換算すると120%——「高い手数料」の本当の怖さ

「手数料10%なら許容範囲かな」と思っていませんか?しかしこの10%という数字、実は恐ろしい意味を持っています。

私が財務管理の現場で必ず行う「年利換算」で見てみましょう。

年利換算 = 手数料率 ÷ 支払期日までの月数 × 12ヶ月

支払いサイトが2ヶ月の場合、手数料10%の年利換算は60%。1ヶ月の場合は120%になります。

消費者金融の上限金利が年18%、銀行融資が年1〜3%という水準と比べると、ファクタリングがいかに高コストな資金調達手段であるかがわかります。

「それでも使う価値がある」というケースは確かにあります。しかしこのコストを正確に理解した上で使うのと、漠然と「10%くらい」と思って使うのとでは、長期的な経営判断が大きく変わります。

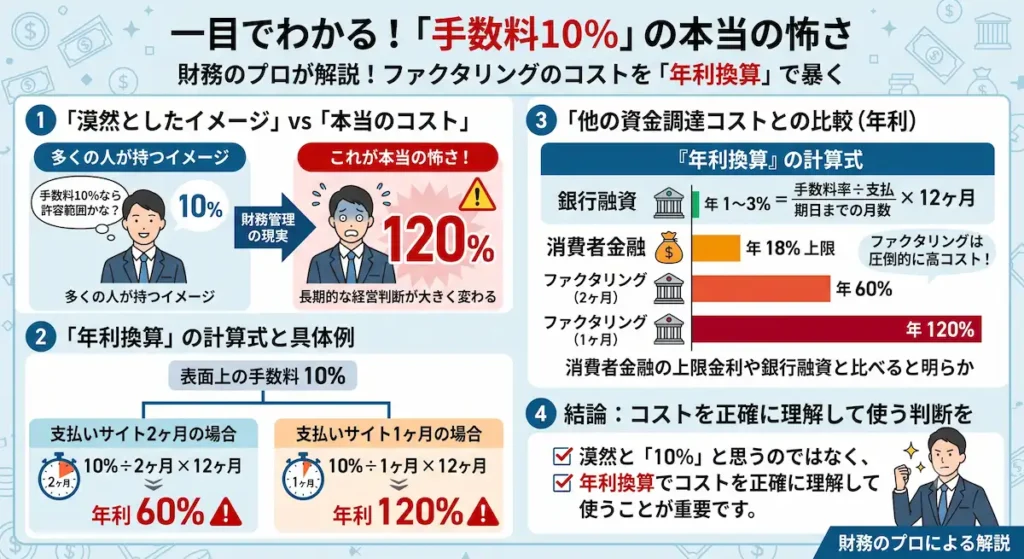

②自転車操業への転落リスク——手数料分だけ翌月の資金が不足する悪循環

これが最も危険なデメリットです。私がファクタリングを「劇薬」と呼ぶ最大の理由でもあります。

たとえば100万円の売掛金をファクタリングで現金化すると、手取りは90万円です。残りの10万円は手数料として引かれました。

翌月、同じ取引先から100万円の入金があっても、その前月に「先取り」していた分、手元に残る現金は実質的に少なくなっています。この不足分を補うためにまたファクタリングを使い、さらに手数料が引かれ……という悪循環に陥るケースを、私は現場で何度も目にしてきました。

ファクタリングは「今月の資金を来月から借りる行為」です。 一度この循環に入ると、自力で抜け出すことは非常に困難になります。

③個人宛の請求書は買取拒否されやすい——フリーランス特有のハードル

これはほとんどの比較記事が触れていない、フリーランスにとって重要な事実です。

多くのファクタリング会社は、売掛先が法人であることを前提にサービスを設計しています。フリーランスのデザイナーやライターが個人クライアントから受け取る請求書は、審査対象外になるケースが少なくありません。

法人クライアントとの取引請求書がある場合は問題ありませんが、個人との取引がメインのフリーランスには利用できるサービスが限られる点は事前に把握しておく必要があります。

④偽装ファクタリング・悪徳業者の見分け方

残念ながらファクタリング業界には、悪質な業者が存在します。以下の特徴に一つでも当てはまる業者は避けてください。

- 「給与ファクタリング」を勧めてくる(個人の給与を対象にするのは違法な貸付行為)

- 分割払いに応じると言ってくる(ファクタリングに分割払いは存在しない)

- 手数料を契約前に明示しない

- 会社所在地・代表者情報を公開していない

- 20%を超える手数料を要求する

金融庁もファクタリングを装った違法業者について注意喚起を出しています。登録制度がない業界だからこそ、利用者自身が見極める目を持つことが重要です。

【比較表】ファクタリング vs 銀行融資 vs 請求書カード払い

資金繰りを改善する手段はファクタリングだけではありません。財務の現場で私が常に意識しているのは「入金を早める」と「支払いを遅らせる」という2つのアプローチです。

ファクタリングは前者、請求書カード払いは後者の代表的な手段です。この2つを組み合わせることで、より効果的に手元資金を厚くできます。

| 手段 | スピード | コスト | 審査 | 信用情報 | フリーランス適性 |

|---|---|---|---|---|---|

| ファクタリング | 最短10分 | 手数料10%前後 | 売掛先を審査 | 影響なし | ○ |

| 銀行融資 | 1ヶ月〜 | 年利1〜3% | 申込者を審査 | 記録される | △ |

| 請求書カード払い | 即日 | 手数料3〜4% | カード与信のみ | 影響なし | ○ |

この表から見えてくるのは、コストだけで比較するなら請求書カード払いの方が圧倒的に安いという事実です。

ただし請求書カード払いは「支払いを先延ばしにする」手段であり、「入金を早める」手段ではありません。手元に売掛金がない場合や、取引先への支払いを先延ばしにしたい場合に有効です。

状況に応じてこの3つを使い分けることが、フリーランスの資金繰り改善の基本戦略です。

請求書カード払いの詳細はこちらの記事をご参照ください。→ 請求書カード払いおすすめ3選

場面別「使うべき時」と「絶対に使ってはいけない時」

ファクタリングは万能ではありません。使う場面を間違えると、かえって資金繰りを悪化させます。20年以上の財務経験から、明確な基準をお伝えします。

使うべき場面——黒字倒産の危機・一時的なつなぎ資金

①売上はあるのに入金が間に合わない「黒字倒産」の危機 受注は順調なのに入金が遅く、外注費や経費の支払いができない——これはフリーランスが陥りやすい典型的な状況です。事業の収益性に問題がなく、あくまで「タイミングのズレ」が原因の場合は、ファクタリングで解決できます。

②突発的な機材故障・設備投資など緊急の支出 カメラ・パソコン・機材が壊れ、すぐに替えなければ仕事ができない。しかし手元に現金がない。こういった「一時的な緊急支出」にファクタリングを使うことは合理的な判断です。

③大型案件受注時の外注費の先払い 利益が確約されている案件の着手金として外注費が必要な場合、ファクタリングで売掛金を先に現金化してその資金を充てるという使い方は理にかなっています。

使ってはいけない場面——慢性的な赤字補填・税金の支払い

①毎月の生活費や固定費の補填 毎月売掛金をファクタリングしないと生活できない状態は、事業の収益構造そのものに問題があるサインです。ファクタリングで延命を続けても根本的な解決にならず、手数料の負担だけが積み重なります。

②税金・社会保険料の支払い 税金の支払いにファクタリングを使うのは危険です。税金は翌年も必ず発生するため、今年の税金をファクタリングで払うと翌年の資金がさらに不足する悪循環に陥ります。税金の支払いには請求書カード払いで別の支払いを先延ばしにして現金を確保する方が賢明です。

③赤字案件の損失補填 採算が取れていない案件の損失をファクタリングで埋めるのは最悪のパターンです。損失は損失であり、ファクタリングで現金を調達しても赤字の事実は変わりません。

フリーランスに最適な優良サービス4選

デメリットと注意点を正直にお伝えした上で、「それでも使いたい」という方に向けて、私が実際に確認した安全なサービスを紹介します。

サービス選びのポイントは「自分の状況に合っているか」です。4つのペルソナ別に整理しました。

今すぐ・少額・緊急の方——ペイトナー

手数料一律10%・最短10分入金・土日祝日対応。書類は本人確認書類・請求書・入出金明細の3点のみで、面談不要・完全オンライン完結です。

初回の利用上限は30万円ですが、「今日中に現金が必要」という緊急事態には業界最速クラスの対応が可能です。手数料が事前に確定するため、手取り額を申込前に把握できる安心感も強みです。

土日祝日・週末の緊急対応——ラボル

手数料一律10%・最短30分・土日祝日も対応。ペイトナーと同じく固定手数料型なので、手取り額が事前に確定します。

月末の支払いが土日に重なるケースでも対応できる数少ないサービスです。複数のクレジットカードの与信枠を合算できる点も柔軟です。

手数料を長期的に下げたい方——フリーナンス

手数料3〜10%(変動)・フリーランス特化型。フリーナンスの専用口座を振込先として継続利用することで与信スコアが上がり、手数料が3%台まで下がる可能性があります。

すぐに使うのではなく、まず口座を開設して実績を積むという「育成型」の活用が最もコスパが高いです。最大5,000万円の所得補償保険が無料でつくという独自のメリットもあります。

大口・高額の資金調達——QuQuMo

最短2時間・必要書類は請求書と通帳のみというシンプルさが強みです。手数料は変動制ですが、売掛先の信用力が高い大口債権では他社より低い手数料が提示される可能性があります。

結論:ファクタリングは「劇薬」——正しく使えば最強の資金調達ツール

ここまで読んでいただいたあなたは、すでにファクタリングの本質を理解しています。

改めて整理しましょう。

ファクタリングが向いている人

- 法人クライアントとの取引請求書がある

- 資金不足の原因が「タイミングのズレ」であり、事業自体は黒字

- 緊急の支出が発生していて今日中に現金が必要

- 信用情報に傷があり銀行融資が使えない

ファクタリングが向いていない人

- 売掛先が個人クライアントのみ

- 毎月慢性的に資金が不足している

- 赤字案件の損失を補填したい

- コストをとにかく抑えたい(→請求書カード払いの方が合理的)

私が財務現場で学んだ最大の教訓は「資金調達ツールは緊急時のために平時に準備しておく」ということです。

本当に資金が必要な緊急事態では、審査に時間をかける余裕がありません。だからこそ手元資金に余裕がある今のうちに無料登録だけしておくことが、最もリスクの低い準備の仕方です。登録は無料で、使わなければ費用は一切かかりません。

あなたの状況別おすすめサービス

今すぐ・少額・緊急の方 → ペイトナー

土日・祝日でも対応したい方 → ラボル

手数料を長期的に下げたい方 → フリーナンス

大口・高額の資金調達をしたい方 → QuQuMo

よくある質問

Q. ファクタリングは個人事業主でも使えますか? A. 使えます。ただし売掛先が法人であることが条件になるサービスがほとんどです。個人クライアントとの取引請求書は審査対象外になるケースがあるため、事前に確認が必要です。

Q. ファクタリングを使うと信用情報に影響しますか? A. 影響しません。ファクタリングは融資(借入)ではなく「売掛債権の売買」であるため、信用情報機関への記録が残りません。将来の銀行融資や住宅ローンにも影響しません。

Q. 開業直後でもファクタリングは使えますか? A. 使えます。ファクタリングの審査は申込者の業歴ではなく、売掛先の支払い能力を見ます。開業直後でも法人クライアントとの取引請求書があれば審査に通る可能性があります。

Q. ファクタリングと請求書カード払いはどちらがお得ですか? A. コストだけで比べると手数料3〜4%の請求書カード払いの方が安いです。ただし用途が異なります。ファクタリングは「入金を早める」、請求書カード払いは「支払いを先延ばしにする」手段です。売掛金がある場合はファクタリング、支払いを先延ばしにしたい場合は請求書カード払いを選ぶのが合理的です。

本記事の情報は執筆時点のものです。各サービスの手数料や利用条件は変更される場合があります。最新情報は各社公式サイトをご確認ください。

コメント